세무회계의 기본으로 부가가치세의 과세방식에 대해 알아보도록 하겠습니다.

부가가치라는 것은 재화 또는 용역이 생산되거나 유통되는 각각의 거래 단계에서 새로 창출된 가치의 증가분을 말하며, 이 증가분을 과세대상으로 하는 조세를 부가가치세라고 합니다.

간단히 말하면 유통의 각 단계에서 창출된 부가가치의 10%를 내도록 하는 세금이라고 할 수 있겠습니다.

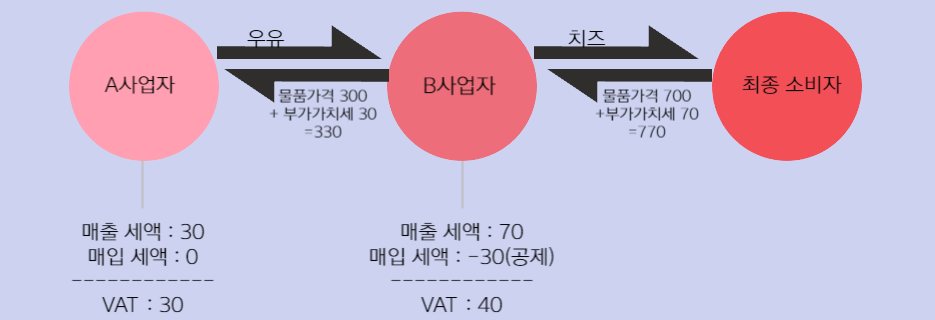

그림을 하나 보여드리겠습니다.

위 그림을 보시면 B사업자가 A사업자에게 우유를 구입하면서 부가가치세 30원을 지불했고, 우유를 가공하여 치즈라는 상품을 만든 후 이 치즈라는 상품을 최종소비자가 구매를 하면서 70원이라는 부가가치세를 내게 되었습니다.

우리나라 부가가치세 세율은 10%로 정해져 있습니다.

부가가치세의 과세방식은 간접법 : 소비형에서의 전단계세액공제법을 따릅니다. 판매과정을 전단계, 지출과정을 후단계라고 합니다.

간접법이라 하는 것은 쉽게 말하면 이 부가가치세 세금을 부담하는 담세자와 실제 신고를 하고 세금을 납부하는 납세자가 다르기 때문입니다.

그림에서 보듯이 유통구조에서 발생된 A사업자의 30원과 B사업자의 40원, 총 70원이라는 부가가치세는 최종소비자가 치즈를 사면서 부담했습니다. 그리고 실제 세금을 신고하고 납부하는 것은 A사업자가 30원을, B사업자가 40원을 각각 납부했습니다.

B사업자는 치즈를 팔아서 70원이라는 부가가치세를 내야하지 않냐구요? 맞습니다. 하지만 보시면 B사업자가 우유를 사면서 30원이라는 부가가치세를 부담을 했었으니 이후 치즈를 팔아 발생된 70원에서 기존 부담했던 30원이 공제되어 40월을 납세하는 것입니다.

그리고 이 경우에 가장 중요한 것은 기존 부담했던 30원을 공제를 받으려면 매입이 있다고 해서 무조건 공제되는 것이 아니고 A사업자가 발행해 준 세금계산서가 꼭 필요합니다. 이 A사업자가 발행한 세금계산서 부가가치세 항목에 써진 금액대로 B사업자는 공제를 받을 수 있습니다.

B사업자의 부가가치세를 계산해 보자면,

(매출액 x 10%) - (매입액 x 10%) = 70 - 30 = 40 이 되는 것입니다.

저도 인터넷쇼핑몰을 시작하면서 간이과세자로 올초에 부가가치세를 신고했습니다. 이제 시작이라 부가가치세 신고는 뭔지 뭐에 대한 부가가치세인지 몰랐는데 오늘 공부한 내용으로 조금은 알게 되었습니다. 유통과정에서의 납부과정이나 세금계산서도 꼭 필요하다는 것도 말입니다.

오늘 공부한 내용을 길게 어려운 용어 쓰면서 하면 공부안될거 같아 최대한 쉽게 작성해봤습니다. 같이 공부합시다.

'생활경제' 카테고리의 다른 글

| 신혼부부 돈관리 (0) | 2024.04.16 |

|---|---|

| [세무회계공부]부가가치세, 소비지국 과세원칙 그리고 영세율과 면세 (0) | 2024.03.11 |

| 비만치료제의 새로운 게임체인져로 나타난 위고비를 아시나요? (0) | 2023.10.09 |

| 채무조정을 고민중인 분들께 경험자로 알려드려요. (0) | 2023.10.06 |

| 2023년 지자체 재난지원금 (0) | 2023.01.21 |